Im Jahr 2015 hat die EU die Verordnung 2015/751 verabschiedet. Sie ändert für uns den Umgang mit Kreditkarten und erleichtert ihn. Es wird ab sofort streng zwischen geschäftlich genutzten und privaten Kreditkarten unterschieden. Diese Neuregelung erfordert einen Nachweis über die ausschließliche Nutzung von Firmen-Kreditkarten für geschäftliche Zwecke und dass die Firmen-Karte direkt über das Firmenkonto abgewickelt werden muss.

Es gibt eine weitere Konsequenz: Das sogenannte Interbankenentgelt ist ein Teil der Gebühren, die der Händler für die Akzeptanz von Kreditkarten zahlt. Bis zur EU-Regulierung waren diese grundsätzlich im Bereich zwischen 1-3%, was die Akzeptanz von Kreditkarten recht teuer gemacht hat und die Anzahl der Akzeptanzstellen klein gehalten hat. Mit der neuen Richtlinie dürfen die Banken für die Zahlung von Privatkunden nur noch maximal 0,3 % Gebühren vom Händler verlangen. Bei geschäftlich genutzten Karten („Daher ist es wichtig, eine Firmenkarte als ein Zahlungsinstrument zu definieren, das lediglich für Geschäfts- oder Dienstausgaben genutzt wird, die direkt von dem Konto des Unternehmens oder der öffentlichen Stelle abgebucht werden.“, Erwägungsgründe Absatz 38) existiert keine gesetzliche Obergrenze und der Betrag liegt weiterhin bei 1-3 % (abhängig vom Business, Ort, Präsenz, Karte, …). Der sofort erkennbare Vorteil ist: Mittlerweile werden Kreditkarten fast überall akzeptiert und haben sich auch am POS als Zahlungsmethode durchgesetzt.

Das bedeutet, dass die Kreditkartenfirmen mit Business Karten ein Vielfaches an Gewinn machen können. Das zeigt sich an den z.T. deutlich höheren Willkommensboni und an den deutlich besseren Leistungen der Business-Karten, die z.B. den Versicherungsschutz nicht an die Bedingung der Zahlung mit der Karte knüpfen und den Selbstbehalt streichen.

Es gibt eine weitere Konsequenz: mit der privaten Kreditkarte kann man auch geschäftliche Ausgaben bezahlen, umgekehrt ist dies nicht erlaubt. Ob und wie das kontrolliert werden könnte, bleibt dabei unklar.

Für Besitzer von American Express Express Kreditkarten ist das ganze kein Thema, denn die Regelungen gelten ausdrücklich ausschließlich nicht für das Drei-Parteien-System. In Deutschland ist nach meinem Wissensstand nur American Express ein Drei-Parteien-System. Die anderen großen Anbieter wie VISA und MasterCard sind Vier-Parteien-Systeme. Damit gib es bei American Express keine Begrenzung der Interbankenentgelte und keine Firmenkreditkartenbegrenzung.

Als Freiberufler und Selbstständiger ist es grundsätzlich möglich, auf einer privaten(!) Karte geschäftliche und private Kosten zu mischen. In der steuerlichen Erfassung lässt sich das einzeln pro Buchung oder als Sammelposten für bestimmte Zeiträume wegbuchen, identisch zu einem gemischt genutzten Girokonto. Juristische Personen (z.B. GmbH) haben die Pflicht zur Führung eigener Konten, hier braucht es definitiv die getrennten Kreditkarten und für die Firma auch eine Firmenkreditkarte (z.B. die American Express Business Green/Gold/Platinum Card).

Für Besitzer der Miles & More Gold Karte wichtig: mit der Business Karte sind ausschließlich Geschäftsreisen versichert, mit der privat Karte ausschließlich private Reisen. Diese Unterscheidung macht American Express nicht – ich wüsste auch nicht, wie sie gerade bei Einzelselbstständigen immer sauber abgrenzbar wäre.

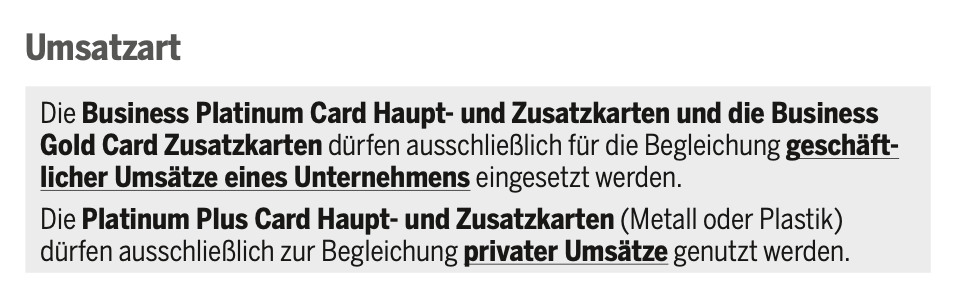

Update September 2024: American Express unterscheidet jetzt in ihren Mitgliedschaftsbedingungen für die American Express Business Platinum Card erstmals die Verwendung der Karten für private und geschäftliche Ausgaben:

Aktualisierung: 11. September 2024

Ueber den Autor: Markus Kaemmerer ist der Meilenfuchs – er zeigt, wie du mit den richtigen Kreditkarten Punkte und Meilen sammelst und damit guenstig in Business und First Class reist. Mehr ueber den Meilenfuchs · Kontakt